Inclusión financiera. El CBCD -que se transa a través de la billetera digital BiPay- está sustituyendo, en algunos casos, al efectivo en los 229 distritos de zonas rurales con bajo nivel de bancarización y alto uso del efectivo en donde se desarrolla el piloto que puso en marcha el ente emisor.

Las usamos para pagar el pasaje en el bus, comprar el pan, una gaseosa, adquirir prendas de vestir, en el restaurante, etc. No hay casi transacción cotidiana en la que no utilicemos nuestras billeteras digitales por lo que es difícil pensar no contar con ella. Sin embargo, en algunas partes del país esto no ocurre. Son zonas rurales a donde no llega Internet; no hay o apenas hay una agencia bancaria. Hasta el más mínimo de los pagos se realiza en efectivo.

Son estos lugares en donde, en octubre de 2025, el Banco Central de Reserva del Perú (BCRP) puso en marcha el piloto de innovación con dinero digital – CBCD por sus siglas en inglés (Central Bank Digital Currency)- en convenio con la operadora Bitel, el cual avanza de manera exitosa, según el Reporte del Sistema Nacional de Pagos y del sector fintech en Perú (setiembre 2025) elaborado por el ente emisor.

Luego de la firma del convenio marco con Bitel, el piloto de dinero digital empezó en ocho regiones del país con un saldo de S/ 4,1 millones. Este saldo ha aumentado sostenidamente debido al incremento del número de usuarios activos y de su transaccionalidad. Es así como, hacia fines de julio de 2025, el saldo total de CBDC asciende a S/ 7,8 millones.

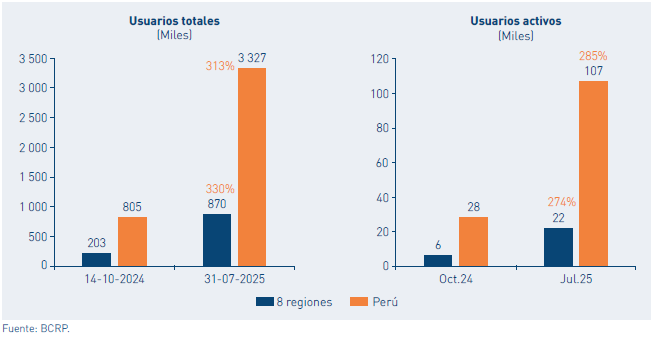

Vemos así que el número de usuarios activos de la billetera digital BiPay (a través del cual se realizan las operaciones con el dinero digital) pasó de 27 869 en octubre de 2024 a 107 226 en el mes de julio de 2025, un crecimiento de 285 por ciento. En el caso de las ocho regiones de baja bancarización donde se desarrolla el piloto, los usuarios activos se incrementaron en 274 por ciento en el mismo periodo.

En cuanto al número de usuarios totales (activos e inactivos), estos pasaron de 805 071 al inicio del periodo de prueba a 3 326 747 al 31 de julio de 2025, lo que representa un crecimiento del 313 por ciento. En las ocho regiones de baja bancarización, el número de usuarios totales registra un incremento de 330 por ciento en el período.

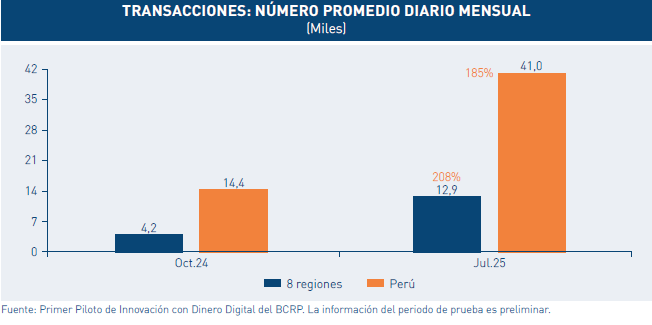

El número de transacciones crece con mayor rapidez en las ocho regiones seleccionadas. La transaccionalidad está creciendo como respuesta del aumento de los usuarios activos. A nivel nacional, en el mes de octubre de 2024 se realizaban 14,4 mil transacciones al día, mientras que en julio de 2025 este número aumentó a 41 mil. Específicamente en las ocho regiones el crecimiento del número de transacciones promedio diario ha sido mayor pasando de 4,2 mil a 12,9 mil en similar periodo.

Conforme la transaccionalidad aumenta, medida en número y en valor, los tickets promedio de la mayoría de tipos de transacciones viene reduciéndose en los últimos meses. Es importante notar que el ticket promedio de las transferencias de persona a persona (P2P) viene reduciéndose tanto en el ámbito nacional, como en las ocho regiones. La reducción de este valor medio sugiere que la transaccionalidad de la billetera digital BiPay está sustituyendo, en algunos casos, al efectivo.

DATOS DEL DINERO DIGITAL

- ¿Dónde se desarrolla el piloto de dinero digital del BCRP en convenio con Bitel? Se implementa en ocho regiones del Perú que tienen bajos niveles de bancarización: San Martín, Ayacucho, Huánuco, Apurímac, Ucayali, Cajamarca, Puno y Madre de Dios. Se trata de departamentos que, según los datos de la Encuesta Nacional de Hogares 2022, tienen menos del 45% de su población bancarizada. Desde marzo de 2025, el piloto fue ampliado a 229 distritos de esas regiones.

- El dinero digital no es una criptomoneda. Es dinero emitido con el respaldo del Banco Central de Reserva del Perú. En lugar de papel, utiliza el formato electrónico.

- Con el uso del dinero digital se pueden efectuar pagos con el celular, aunque no tenga internet, no sea smartphone o esté apagado y tampoco estar asociado a alguna entidad financiera.

- El piloto del dinero digital (CBDC) tiene como objetivo la inclusión financiera y el mejoramiento del acceso a los servicios financieros. Por ello, los criterios para la selección fueron: bajos niveles de bancarización y pocas o nulas agencias; alto uso de efectivo, es decir, zonas donde las transacciones cotidianas (comercio, pagos de servicios, transferencias) se realizan casi exclusivamente con billetes y monedas. También regiones con alta actividad económica local (comercio, agricultura, minería artesanal) en las que el dinero digital podría facilitar pagos, reducir costos y aumentar seguridad.

- Como el piloto se está implementando en alianza con Bitel, también se priorizaron zonas donde la empresa tiene mayor cobertura de red móvil y presencia de usuarios.

ENLACES DE INTERÉS

Pilotos de innovación con dinero digital