El Banco Central de Reserva del Perú (BCRP) anunció que viene avanzando la implementación de la plataforma TAPP (Transferencias automáticas de pagos peruanos) que impulsará la digitalización de los pagos en todo el país y, con ello, la inclusión financiera. «La implementación de Tapp busca fortalecer y modernizar el Sistema Nacional de Pagos del país. Su objetivo es masificar el uso de los pagos digitales en las actividades cotidianas», precisa el ente emisor.

Se trata de una plataforma interoperable de iniciación de pagos que permitirá pagar y cobrar de forma inmediata a personas y comercios, desde las diversas cuentas (bancos, cajas, financieras, EEDEs), a través de la o las billeteras de su preferencia.

El sistema peruano —que se desarrolla en el marco de la Fase 4 de la Estrategia de Interoperabilidad de los Pagos Minoristas— empezará a funcionar en diciembre de 2026, según el cronograma del BCRP. A la fecha, 14 instituciones financieras entre bancos, cajas municipales, financieras empresas emisoras de dinero electrónico (EEDE), fintech, empresas de telecomunicaciones, entre otros participan del piloto que lidera el ente emisor.

Esta infraestructura pública digital de pagos minoristas se basa en la plataforma UPI (Interfaz Unificada de Pagos) de India, la misma que logró expandir el uso de los pagos digitales y actualmente es utilizada por más de 491 millones de personas y 340 millones de comercios en ese país.

Empezó a gestarse en junio del 2024 cuando el BCRP, en colaboración con el Banco de Reserva de la India (RBI), firmó un acuerdo con la Corporación Nacional de Pagos de ese país (NPCI) para implementar una plataforma de pagos minoristas en Perú, similar a la plataforma UPI.

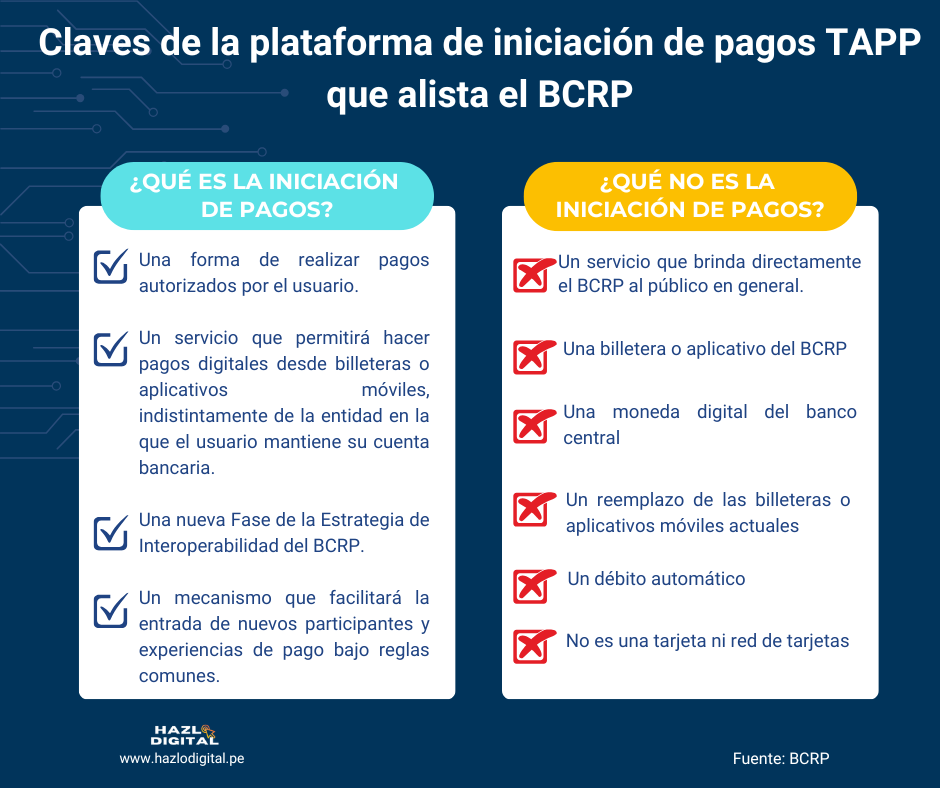

¿Qué es el TAPP?

Actualmente, el usuario solo puede realizar pagos digitales a través de instrumentos de pago (como billeteras digitales) que pertenecen o están relacionados a la misma entidad financiera en la que tiene su cuenta.

Con la iniciación de pagos el usuario podrá elegir la billetera que prefiera para realizar sus pagos, sin que ésta pertenezca o esté relacionada a la entidad financiera donde tiene su cuenta. El usuario siempre mantendrá el control de su cuenta, porque el iniciador solo podrá ejecutar una orden de pago si es autorizada por el usuario. Asimismo, el iniciador de pagos sólo ejecuta órdenes de pago, no recibe ni gestiona los fondos.

Así, la iniciación de pagos puede contribuir a que los pagos digitales sean más simples, integrados y competitivos, al facilitar que nuevos participantes —como fintechs, bigtechs, o empresas de telecomunicaciones— desarrollen nuevas soluciones de pago bajo reglas comunes de seguridad, interoperabilidad y protección al usuario. Además, sentará las bases del Open Payments.

El BCRP precisa que la plataforma de iniciación de pagos TAPP no es una billetera ni una aplicación para usuarios finales provista por el ente emisor. Es una infraestructura común que facilita la conexión entre participantes del sistema financiero de manera segura, interoperable y escalable. Por ello, la podrán usar las entidades financieras, las fintech y bigtech, incluyendo las billeteras digitales (Yape, Plin, Bim, etc).

Más que tecnología

Más allá de un salto tecnológico, la plataforma TAPP representa una herramienta de inclusión financiera en un país como el nuestro en donde la geografía impide la expansión física de servicios financieros.

El Perú se ubica entre los países con mayor crecimiento en pagos digitales en América del Sur; sin embargo, el avance no ha sido homogéneo entre regiones. Según el BCRP, el porcentaje de tenencia de billeteras digitales es bajo en regiones como Apurímac (17%), Amazonas (21%), Huancavelica (19%), Puno (24%), Loreto (22) y Cajamarca (28%).

Precisamente la estrategia de interoperabilidad del ente emisor busca contribuir a vencer los retos que persisten en el ecosistema de pagos. «Existimos para masificar los pagos de manera segura, inmediata y flexible“, comenta el ente emisor.

La estrategia de interoperabilidad

- Desde el año 2022, el BCRP viene impulsando la Estrategia de Interoperabilidad de los Pagos Minoristas de forma progresiva y mediante fases, con el objetivo de que los usuarios puedan realizar pagos digitales sin que el ordenante (quien envía los fondos) y el beneficiario (quien recibe los fondos) de una transacción se encuentren en la misma entidad financiera o utilicen la misma billetera digital.