Si bien las cooperativas de ahorro y crédito (coopac) ya tienen presencia digital mediante aplicaciones y plataformas web, tres ya cuentan con billeteras digitales lo que evidencia que el sector está entrando a una nueva etapa de desarrollo y masificación de pagos instantáneos e interoperables que hoy domina la banca y las fintech.

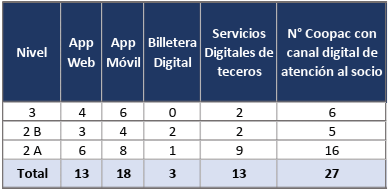

Según el Informe de Estabilidad del Sistema Financiero 2026-I de la Superintendencia de Banca, Seguros y AFP (SBS) la digitalización de las Coopac ya comenzó hace algunos años. Muestra de ello es que cerca del 60% de las 45 cooperativas más grandes ya cuenta con algún canal digital; existen aplicaciones móviles, plataformas web y servicios digitales de terceros, y algunas cooperativas ya realizan procesos de atención y consulta mediante canales digitales. Todas estas soluciones o aplicativos provistas por terceros están orientadas a consultas u operaciones realizadas dentro del propio sistema de cada Coopac.

Canales digitales de atención al socio por nivel modular Coopac

Pero, la entrada en funcionamiento, en septiembre de 2025, de la billetera digital WalletOn —impulsado por la Federación Nacional de Cooperativas de Ahorro y Crédito (Fenacrep) y la coopac Norandina— y de la solución interoperable Dale, que permite enviar dinero a usuarios de Yape, Plin y otras billeteras, marcaron el ingreso a una fase de interoperabilidad y servicios financieros digitales más avanzados.

De acuerdo con el mismo reporte de la SBS, otras cuatro coopac planean implementar sus respectivas billeteras digitales en los próximos meses.

Recientemente, Clever Rojas, gerente general de Coopac Norandino, anunció a través de sus redes sociales, la realización de una operación de transferencia vía CCI, lo que demuestra, según dijo, que la “interoperabilidad no es una promesa, sino una realidad funcional”.

OPORTUNIDAD PARA FORTALECER EL SISTEMA COOPAC

En el informe, la SBS sostiene que la digitalización y la interoperabilidad constituyen una oportunidad para fortalecer el modelo cooperativo, especialmente en inclusión financiera pues el sistema atiende, de manera exclusiva, a más de 59 563 mil deudores (cerca del 50% del total de 1,2 millones de deudores a marzo de 2026), con una presencia relevante de mujeres (68% de los deudores) y de socios en zonas rurales o de difícil acceso (42%), y con crecimientos sostenidos en los últimos años.

“Los primeros datos reportados por las cooperativas sugieren que los canales digitales podrían empezar a contribuir a cerrar brechas de acceso en zonas rurales. En particular, la participación de socios ubicados en zonas rurales alcanza el 28% en aplicaciones web, el 30% en aplicaciones móviles, el 73% en billeteras digitales y el 49% en servicios digitales provistos por terceros; estos dos últimos porcentajes superan ampliamente su participación relativa (31%) en el total de socios del sistema cooperativo”, dice el reporte.

En el caso de las mujeres, su participación supera el 50% en los distintos canales, aunque aún se mantiene por debajo de su participación en el total de socios del sistema (63%), lo que evidencia un espacio para profundizar su adopción digital, agrega.

Pese a este potencial, la SBS considera que muchas de las 228 coopac supervisadas presentan infraestructura tecnológica limitada, dificultades para contratar especialistas y dependencia de proveedores externos, situaciones que incrementan riesgos relacionados con ciberseguridad, fraude digital, protección de datos y continuidad operativa.

Es por ello que la Superintendencia Adjunta de Cooperativas ha conformado un grupo supervisor para el seguimiento especializado de estos riesgos y promueve una agenda de transformación digital segura, acorde con las capacidades y el perfil de riesgo de las coopac.

Asimismo, considera necesario articular esfuerzos con entidades relevantes del ecosistema digital, como el Registro Nacional de Identificación y Estado Civil (Reniec), por su rol en la identificación y autenticación del usuario para el onboarding y el uso seguro de los canales digitales; y con el Banco Central de Reserva del Perú (BCRP), que lidera iniciativas vinculadas a la interoperabilidad y al desarrollo de plataformas de pagos minoristas, a fin de favorecer una integración progresiva y segura del sistema cooperativo al ecosistema masivo de pagos digitales.

NOTAS RELACIONADAS

Cooperativas de ahorro y crédito lanzan WalletON, su billetera digital

Las fintech, coopac y afocat podrán desarrollar pilotos financieros bajo supervisión de la SBS